個人の債務整理(1)

家計が苦しく、一人で債務に悩む方に債務整理の色々な方法をご紹介します。家計の改善はFP(ファイナンシャルプランナー)がアドバイスできますが、すでに返済が困難な状態に陥っている場合、法的手続きを取って債務の削減を図ることが重要となります。

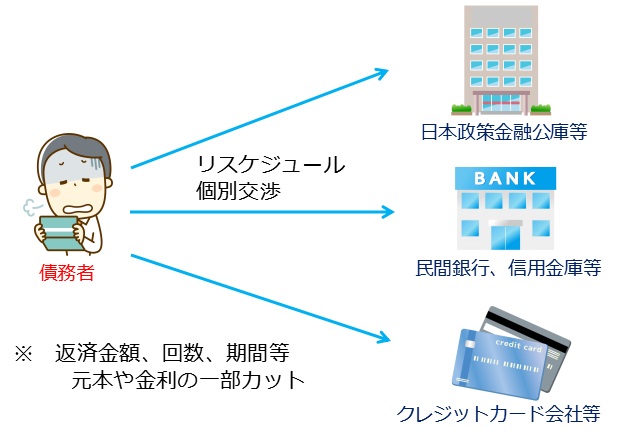

私的整理

債務者本人が債権者である金融機関等に個別に返済金額、返済回数、返済期間等の交渉をし、元本や金利の一部免除を受ける(カット)や返済方法をスケジュールし直す(リスケジュール)ことを先ず検討しましょう。

これは、債権者が公的金融機関や銀行、クレジットカード会社の場合、交渉に応じてもらえる可能性があります。個人信用情報に登録されずに済む場合もあり、また専門家にかかる費用を抑える利点もあります。

しかし、債権者数が多数であったり、消費者金融、無登録業者の場合は弁護士あるいは司法書士(認定司法書士のみ)に任意整理を依頼するべきでしょう。

また、債務者本人が簡易裁判所に特定調停の申立てをし、調停委員を間に立てて債権者と話し合い、合意して調停成立すれば、調停に定めた返済金額、返済期間で返済していく方法もあります。しかし特定調停は成約率が16.6%と低いのが欠点です。(令和5年司法統計年報より)

私的整理のメリットは専門家に依頼する費用がかからないことです。デメリットは債務者本人が債権者からの取り立て対応や書類の用意等全て自分でしなければならないことです。

任意整理

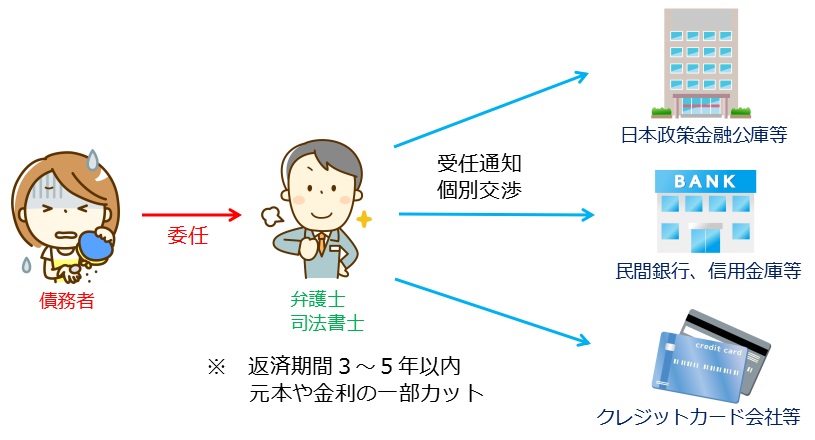

任意整理は裁判所の手続きを経ないで、依頼した弁護士あるいは司法書士(認定司法書士のみ)が債権者と交渉し、返済方法、将来金利や遅延損害金などを債務者(借入本人)が返済可能なラインで合意する方法です。したがって、債務を0にすることはできません。まだ返済能力のある債務者がとる方法と言えます。また、住宅ローンやカーローンを任意整理の対象から外せば、住宅や車を手元に残すことも可能です。

出資法では金融業者の上限金利は20%ですが、2010年6月の改正前は上限金利29.2%で借入れし返済を続けられてきた債務者がおられます。いわゆるグレーゾーン金利での債務者です。この場合、利息制限法での金利15.0%〜20.0%(借入金額により異なります)との差額を計算して元本を減らすことが可能です。

依頼するのは弁護士あるいは司法書士(認定司法書士のみ)になります。弁護士の場合は債権額の制限がありませんので、債権者ごとの債権額がどれだけ大きくても交渉が可能です。一方、司法書士(認定司法書士のみ)の場合、債権者ごとの債権額の元本が140万円以下という制限があり、それ以上の債権元本を有する債権者とは交渉できません。ただし元本が140万円以下なら、金利や損害金等含めて債権総額が140万円超でも交渉可能です。

弁護士あるいは司法書士(認定司法書士のみ)に依頼すると「受任通知」を債権者に送りますので、債権者から債務者への取り立てが止まり、ご家族がおられる方も安心です。返済は通常3〜5年以内に完済しなければなりません。その返済は依頼する弁護士あるいは司法書士(認定司法書士のみ)に毎月一定の金額をしていくことになります。万一、遅延した場合は任意整理の合意が解除される場合もありますので注意が必要です。

なお、任意整理をする債権者からは、債務者の個人信用情報に返済遅延の情報が登録されますので、完済後少なくとも5年は新たにクレジットカードを作ったりはできません。

個人再生

任意整理と異なり、裁判所の手続きを経て、依頼した弁護士または司法書士(認定司法書士のみ)が裁判所に個人再生の申立てをし、認可されると債務が最大10分の1に減額される方法です。したがって、債務を0にすることはできません。まだ返済能力はあるが、任意整理の返済では厳しい債務者がとる方法と言えます。また、住宅ローン特則を付ければ、住宅を手元に残すことも可能です。任意整理と異なり、全ての債権者に対して返済を行うことになります。

弁護士あるいは司法書士(認定司法書士のみ)に依頼すると受任通知を債権者に送りますので、債権者からの債務者への取立てがストップし、家族がおられる方も安心です。返済は通常3年以内に完済しなければなりません。その返済は依頼する弁護士あるいは司法書士(認定司法書士のみ)に毎月一定の金額をしていくことになります。万一、遅延した場合でも、返済金額の4分の3以上を既に返済し、一定の条件を満たしていれば、残りの債務の免除を受けることができます。(ハードシップ免責)

ハードシップ免責を受けられず、返済がどうしても難しい場合には、自己破産を検討することになります。

なお、債権者からは、債務者の個人信用情報に返済遅延と個人再生の情報が登録されますので、完済後5年間は新たにクレジットカードを作ったりはできません。官報にも個人再生者として掲載されますので、銀行からの借入は10年間は難しいでしょう。

返済を原則3年以内にするという再生計画を立て(特別な事情の場合は5年を超えない範囲)、債権者の意見を聞き、裁判所が認可する手続きになります。個人再生は2種類あり、小規模個人再生と給与所得者等再生に分けられます。

小規模個人再生

債務総額が5,000万円以下(住宅ローンを除く)、将来にわたり継続収入の見込みがあることが条件となります。また、裁判所は債権者が弁済計画に反対するかどうかについて投票をしてもらう方法で確認し、人数で半分以上又は金額で半額以上の債権者が反対した場合には、再生計画は認められないことになります。

最低弁済額は、自分の財産を全て処分した場合に得られる金額と負債総額に応じた一定の金額のうちのどちらか高い金額になります。

負債総額に応じた一定の金額

100万円未満の場合: 負債額全部

100万円以上500万円以下の場合: 100万円

500万円超え1,500万円以下の場合: 負債総額の5分の1

1,500万円超え3,000万円以下の場合: 300万円

3,000万円を超え5,000万円以下の場合: 負債総額の10分の1

法人経営者等で、債務総額が5,000万円を超えている場合、個人再生はできません。しかし、経営している会社とともに民事再生の申立てをすることは可能です。民事再生については「法人の債務整理」で解説します。

給与所得者等再生

小規模個人再生の条件に加えて、給与収入などで安定した金額の収入があることも条件となります。なお、債権者の投票は求められず、意見を聞いた上で、裁判所は再生計画を認めることになります。

最低限返済しなければならない金額は、自分の可処分所得額(自分の収入の合計額から税金や生活費用として必要と認められた政令で定めた費用を控除した残額)の2年分の金額と、自分の財産を全て処分した場合に得られる金額と、負債総額に応じた一定の金額(小規模個人再生と同じ)の3つのうちの一番高い金額になります。

可処分所得の計算については、「収入(可処分所得)の計算」で解説します。