個人の債務整理(2)

債務の一部返済も難しい場合は自己破産を選択することになります。

自己破産

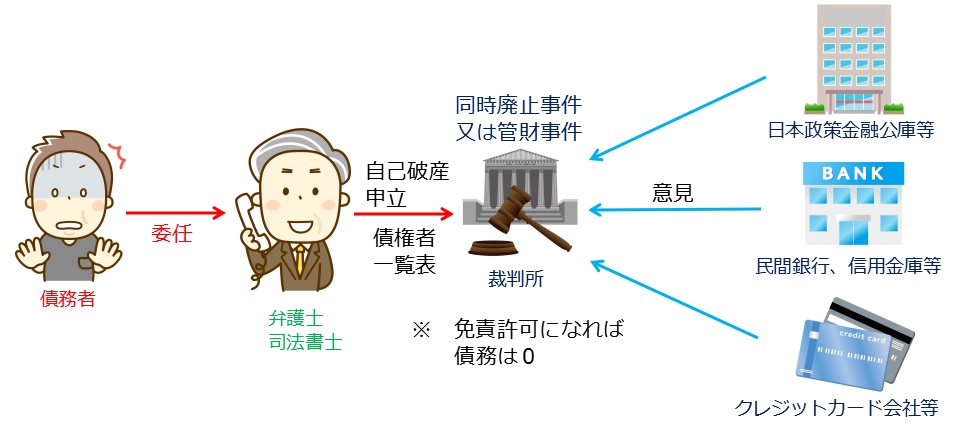

任意整理と異なり、裁判所の手続きを経て、依頼した弁護士または司法書士(認定司法書士のみ)が裁判所に自己破産の申立てをし、免責されると債務を0にすることができる唯一の方法です。ただし、税金や養育費などは免責対象にはならないので、返済しなければなりません。返済余力がなく、安定した収入のない、あっても返済は厳しい債務者がとる方法と言えます。現金99万円以下や財産20万円以下は手元に残すことができますが、住宅を手元に残すことはできません。

弁護士あるいは司法書士(認定司法書士のみ)に依頼すると受任通知を債権者に送りますので、債権者からの債務者への取立てがストップします。家族がおられる方も安心です。また免責決定まで返済を止めることができます。ただし、破産決定がされても全員が債務の免責決定を受けられるわけではありません。

免責はほとんどの場合は許可されますが、ギャンブルや投資での借金の場合や財産を隠していた場合などは、裁判官の裁量により免責を許可するかどうかが決められます。

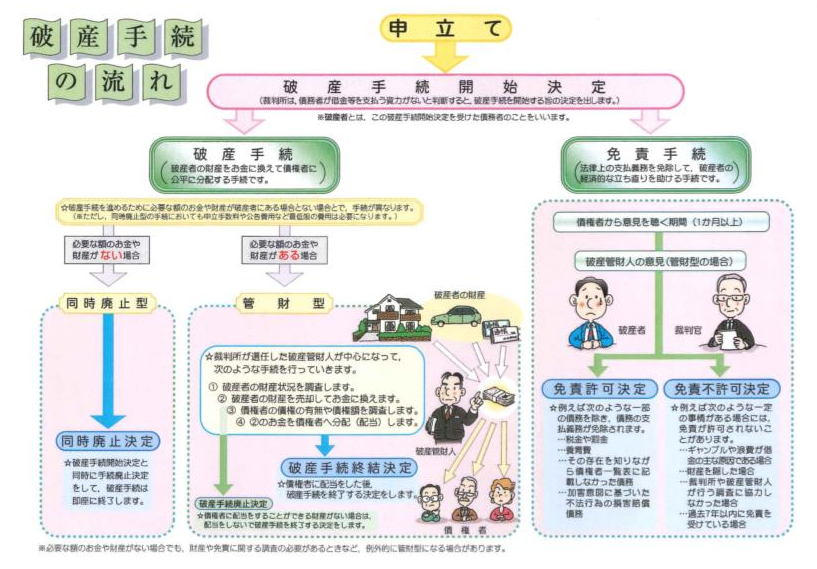

自己破産手続きには、同時廃止事件と管財事件の2種類があります。

同時廃止事件

持家や高額な財産などの債権者に配当すべき財産を所有していない場合は、破産開始決定と破産手続廃止を同時に行います。これにより、裁判のスピードを上げることができます。免責の決定がその数ヶ月後にされれば、破産手続きは完了し債務は0となります。

管財事件

持家や高額な財産などの債権者に配当すべき財産を所有している場合は、裁判所より破産管財人(弁護士)が選任されて財産処分し配当計画を立てることになりますので、同時廃止事件に比べて時間と費用がかかります。また、会社を経営されている債務者が自己と会社の両方とも破産手続きを進める場合、会社は小さい規模のものでも法人であれば管財事件となります。

なお、債権者からは、債務者の個人信用情報に破産の情報が登録されますので、完済後5年間は新たにクレジットカードを作ったりはできません。官報にも破産者として掲載されますので、銀行からの借入は10年間は難しいでしょう。これは個人再生と同じで、債務を0にできる点では自己破産の方が返済が残らず免責後の生活の立て直しがし易いのですが、持家を手放したくない、保証人に少しでも迷惑をかけたくないという場合(債権者は両方に請求でき、両方で返済する)は個人再生を選択することになるでしょう。

身分証明書に破産者と記載されますので、免責されて復権を得るまでは警備員や保険代理人、資格を必要とする仕事などの一部職業に就くことができません。

自己破産の手続き

「自己破産の申立てをされる方のために」(最高裁判所サイトより)

過払い金請求

借金を完済して10年以内で、グレーゾーン金利で返済されていた場合には、利息制限法の上限金利を超える金利分の返済を元本に充当する計算に引き直して、払い過ぎていた分の返済を債権者に求めることができます。

貸金業法は平成18年12月20日に公布され、平成20年6月18日に完全施行されました。完全施行日以降に金銭の貸付けを行う者が業として貸付けを行う場合に金利が20%を超えていると出資法違反に問われることとなったのです。それまでは出資法の上限金利29.2%までで金利が決められており、利息制限法の金利(15〜20%)との差が大きく、グレーゾーン金利とされていました。しかし、公布後は利息制限法の金利の範囲内に金利を設定する業者が多くなりましたので、現在はグレーゾーン金利の問題はありません(闇金融の問題はありますが)。平成20年6月18日以前に借入れ返済を開始していた場合に問題となっているのです。

完済したが、過払い金が発生している場合にそれを債権者に返還請求しても、個人信用情報に事故扱いとなりません。一方、過払い金があっても債務が残っている場合には任意整理の扱いとなり個人信用情報に登録されて、5年間は新たにクレジットカードなどは作れません。