法人の債務整理(3)

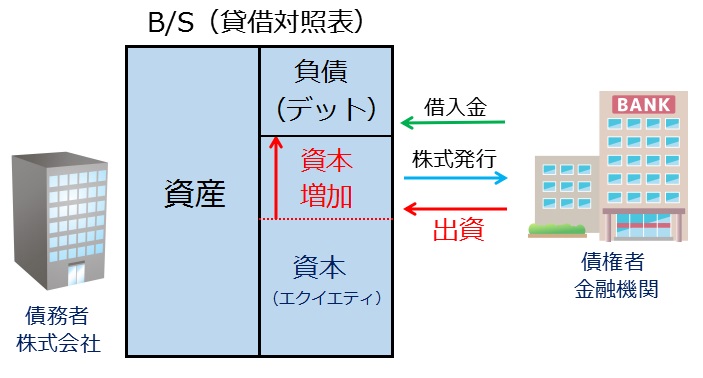

DES(債務の株式化)

企業が借入金(債務)を返済する代わりに、株式を発行して債権者に譲渡し、現物出資してもらう方法。債権者側から見たら、債権を現物出資し、評価額分の株式を取得することになります。借入金分の債務が減少し、資本金が増加することから、債務(Debt)と資本(Equity)の交換(Swap)の頭文字をとってDESと言われています。その他、会社更生手続きで行うDESや擬似DESがあります。ここでは、現物出資型DESの説明をします。

債務の株式化の特徴

・企業の財務状況(自己資本率)が改善し、信用力が高まります。

・有利子負債が減少して、金利負担を軽減できます。但し、株式配当金の負担が増加します。

・債権者は債権放棄ではなく、株主になり株主総会に出席して経営に関与することができます。

・債権者は株価上昇時の売却益や配当収入を期待することができます。

・非適格現物出資の場合、増加資本金額はDES対象債権の時価となり、債務者側に債務消滅益課税される恐れがあります。

・新株発行の手続きが必要であり、大企業向きです。

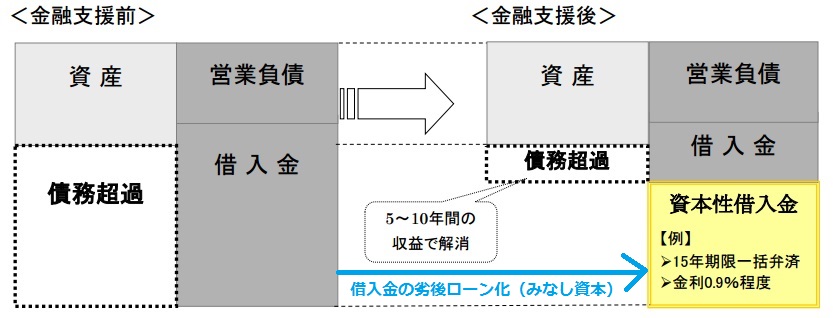

DDS(債務の転換)

(図出典:「資本性借入金について」日本銀行サイトより、一部改)

企業が銀行などの金融機関に負う借入金の負債(Debt)を、債務者(企業)にとって有利な別の新たな負債(Debt)に転換(Swap)する方法。期限の迫っている金融機関への負債の返済を、劣後ローンにして返済順位や時期を後回しします。

DDS(債務の転換)の特徴

・劣後ローン契約を金融機関と締結します。特約(コベナンツ)が課されることがあります。

・返済期間が延長され、経営回復の時間が稼げます。

・一定の要件を満たせば、劣後ローンは資本とみなされ、新規融資を受けやすくなります。

・元本と金利は返済しなければなりません。

・新株を発行せず、中小企業向きです。