24. 不審な開発計画

まえがき

坂元八造と金田俊哉は研修の真の目的を知らされる。

ストーリー

坂元八造が金泉の源泉掛け流しがある有馬温泉で最も古い歴史を持つ宿の一つ「神泉 湯治坊」に戻った時には、金田俊哉はすでにチェックアウトしてロビーのソファで長い足を放り出して待っていました。

「坂元さん、遅すぎですよ。すぐ出発しないと、深田のじいさんとの待ち合わせのJR三ノ宮駅東口のロータリーに13時には間に合わないですよ。」

「いやー、ごめんよお。紅葉がきれいで見とれていた。」と、坂元八造は頭をかきながら謝りました。

坂元八造は息子のお嫁さんの実家である有馬焼窯元清和に挨拶に行くことを、金田俊哉には黙って出たのでした。

二人はすぐに宿を出発し、神戸電鉄「有馬温泉」駅から電車に乗り、行きで来たルートを逆にたどってJR三ノ宮駅まで戻ってきました。

JR三ノ宮駅東口の駅前ロータリーにはすでにビンテージのクリーム色いすゞべレット1500が、その角のとれた卵をイメージさせる姿で太陽光を反射し停車していました。その傍にはこちらもビンテージの深田金司がよれよれの灰色のジャケット姿でイライラして立っていて、こちらを見つけて大声で呼びかけます。

「早く、来んか!」

今日も金田俊哉が運転し、坂元八造は助手席に、そして深田金司は後部座席の中央で腕を組みながらムスッと座っています。いすゞべレット1500は深田金司の指示で六甲アイランドに向かっています。

「あの、今日はどこに調査に行くんでしょうか。」と、坂元八造が振り返って深田金司に尋ねます。

深田金司は腕を組んだまま左手でアゴをさすって言います。

「ええか、二人とも良く聞けよ。今から行く先では、ひと芝居打ってもらう。」

「芝居ですか。」と、驚いた顔で坂元八造が言います。金田俊哉はふーんといった顔でハンドルを握っています。

「そや。行き先は都市再開発のコンサルタント会社や。独立した建築士事務所が集まって作った会社で、阪神間ではよう開発をやっとるんや。そこで聞きださなアカンのや。」

「何を聞き出すんでしょうか。」

「開発計画や。実は、この研修は有馬温泉の周辺で、何か不審な土地の買収や開発計画がないかを調べるのが目的でな。伊勢さんに、その聞き込みを通じて二人に不動産の調査の勉強をさせてほしいと言われとるんや。」と言って、深田金司は左頬をさすりました。

二人はやっぱりそうか、と思いました。

「それで、どうすれば良いんでしょうか。」と、また坂元八造が聞きます。

「わしはこのまま不動産屋で、二人がその顧客とする。坂元さんは、外資の有名ホテルチェーンの日本法人社長や。金田はその会社に出資するファンドの役員とする。」と言って、灰色のジャケットのポケットから黒い名刺入れを出すと、そこから2枚の名刺を取り出し坂元八造に手渡しました。

2枚の名刺にはそれぞれ、「株式会社ザ・オーバーヘッドホテルズジャパン 代表取締役坂元八造」と、「日本ホラリス投資法人 執行役員金田俊哉」と書かれています。

「そこで、じゃ。宝塚市に客室700室のタワーホテルとテーマパークの建設計画を立てる。」と、深田金司。

「えぇ~!」と、坂元八造と金田俊哉は同時に叫びました。

解説

不動産ファンド

テーマパーク等を開発する場合、事業を行う者は開発資金が必要ですので、出資者をつのる不動産ファンドという方法をとります。この場合、不動産を小口に有価証券にしてそれを渡す代わりに投資家に開発資金を出してもらうのです。

不動産ファンドは、証券市場に流通させるJ-REITと、証券市場に流通させない私募ファンドに分類されます。 (J-REITについては、「38. 国土買収の方法」にて解説しております。)

不動産ファンドとは投資家から集めた資金を不動産に投資し、利益を分配する仕組みのことで、その資金の器がSPV(Special Purpose Vehicle 特別目的事業体)と言われています。これは不動産の有価証券を発行して資金調達を図ることのみを目的とした組織であり、特に法人化したものをSPC(Special Purpose Company 特別目的会社)と言います。なお、資産流動化に関する法律では特定目的会社(TMK)と定義していますが同じ器のことです。

SPC(特別目的会社)は、元々の不動産所有者から不動産を譲り受けるのですが、このSPCを設立することにより、オリジネーターが万一倒産してもその影響を受けなくすること(「倒産隔離」と言います)と、器に法人税が課せられた上に投資家が受ける配当にも課税されることを避ける二重課税の回避(「導管性の確保」と言います)ことができるメリットがありますので、わざわざ設立するのです。さらに、SPCは一般に配当可能利益の90%以上を配当することも、投資家のメリットとなっています。

私募ファンドとは、金融商品取引法上は、適格機関投資家向けか、50名未満の少人数対象向けか、その他の政令で指定する者向けのファンドのことで、「プライベートファンド」とも言われます。証券市場に上場しないで募集し、広告も特に不要で、目論見書等の書類の準備も簡便化されています。投資家の要求に沿ったレバレッジ基準(てこを使って大きな利益を狙う)の運用ができますので、ハイリターン(高い見返り利益)を追及するファンドの組成も可能となります。

また、運用期限は有限であり、期限が来れば不動産は売却されて投資家は投資資金を回収します。さらに、取引が出資持分を持つ投資家間に限定されますので、投資対象資産の流動性が低く、解約や買戻しによる基金の減少が原則として行われないクローズドエンド型になります。

私募ファンドの主な方法であるスキーム(枠組みを伴う計画)は、

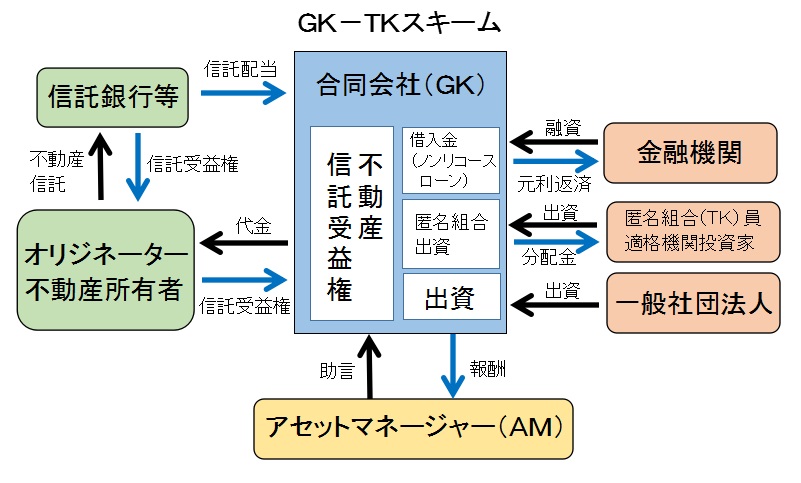

GK-TKスキーム

SPCが合同会社(GK)であり、投資家は匿名組合(TK)員となって出資し、不動産の実物ではなく、不動産信託受益権を取得するスキームです。

実物で取得しないのは、不動産特定共同事業法の適用を受けてSPCは資本金1億円以上の法人であり、宅建免許の取得等の厳しい要件があったのでそれを回避する方法だったのですが、不動産特定共同事業法の改正案が平成25年12月20日に施行されて、SPCが届出制に緩和されましたので、現在は実物不動産の取得も検討できるスキームとなりました。

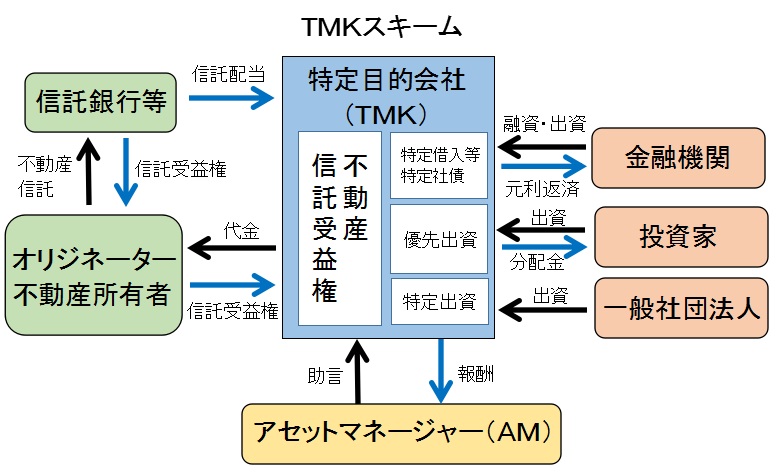

TMKスキーム

SPCが不動産流動化に関する法律で定める特定目的会社(TMK)であり、投資家の出資で取得した実物不動産または不動産信託受益権を取得するスキームです。

令和5年度末時点において、不動産証券化の対象となった不動産又は信託受益権の資産総額の推計は約59.8兆円であり、年々増加しています。また、不動産の開発資金を証券化する「開発型の証券化」については令和5年度の実績は146件、約870億円でした。(「令和5年度不動産証券化実態調査」国土交通省サイトより)