企業分析の指標

企業の経営状況を示す財務指標を解説します。

財務諸表

財務諸表とは、貸借対照表(B/S、balance sheet)、損益計算書(P/L、profit and loss statement)を中心とした企業の決算時点の財政状態および一会計期間の経営成績を報告する書類です。その他にはキャッシュ・フロー計算書もあります。

複式簿記を少しでも学んだことのある方なら良くご存知ですね。この財務諸表から企業の決算書を作成し、税務署で確定申告をします。

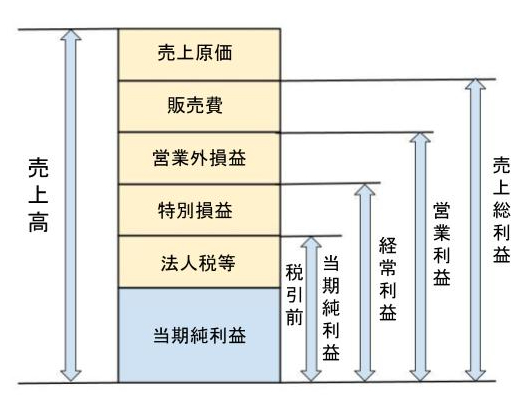

売上高

売上高から当期純利益を求める構造はこのとおりです。

収益性分析

どの利益率も高い数値であるほどその企業の収益力は高いといえます。

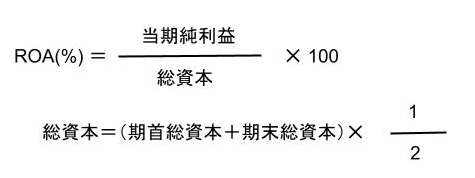

ROA(総資本(総資産))利益率

当期純利益を総資本(期首総資本と期末総資本の平均値)で割って100を掛けた%数値。自己資本だけでなく負債も含めた総資本(総資産)に対してどれだけ当期純利益を上げているかを示します。

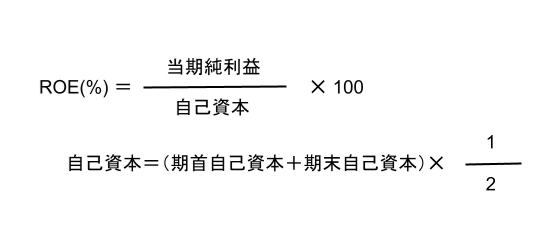

ROE(自己資本利益率)

当期純利益を自己資本(期首自己資本と期末自己資本の平均値)で割って100を掛けた%数値。企業の自己資本に対する当期純利益を示し、高いほど投資に適します。

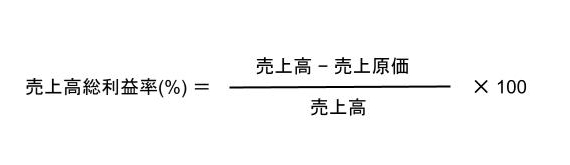

売上高総利益率

売上高から売上原価を控除し、売上高で割って100を掛けた%数値。売上に対してどれだけ総利益を上げれるかを示します。

売上高経常利益率

経常利益(売上高ー売上原価ー販売費及び一般管理費+営業外損益)を売上高で割って100を掛けた%数値。売上に対してどれだけ経常利益を上げれるかを示します。

株価分析

PER(株価収益率)

株価を 1株当りの当期純利益(EPS)で割った数値。企業の収益に対して株価が適正かを示します。数値が高ければ株価は割高、低ければ株価は割安です。

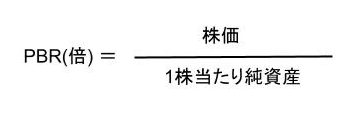

PBR(株価純資産倍率)

株価を1株当りの純資産(BPS)で割った数値。企業の純資産に対して株価が適正かを示します。数値が高ければ株価は割高、低ければ株価は割安です。

安全性分析

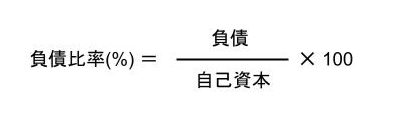

負債比率

負債を自己資本で割って100を掛けた%数値。100%以下が良い。

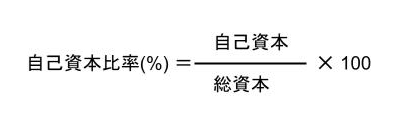

自己資本比率

自己資本を総資本(総資産)で割って100を掛けた%数値。高い%数値ほど安定的です。

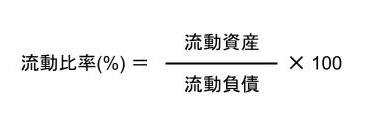

流動比率

流動資産を流動負債で割って100を掛けた%数値。企業の短期支払能力を示し、200%以上が良い。

その他

固定長期適合率、総資本回転率、損益分岐点比率、配当利回り、配当性向などの分析指標があります。