タワーマンション取得のコンサルタント(5)

相続財産に税制改正が与える影響

「居住用の区分所有財産」の評価方法の変更

令和6年1月1日以降に相続、遺贈又は贈与により取得した「居住用の区分所有財産(いわゆる分譲マンション)の価額は、新たに定められた令和5年9月28日付個別通達「居住用の区分所有財産の評価について」により評価します。

これは相続税の節税を狙ったいわゆる「タワーマンション節税」対策で定められました。具体的には、マンションの専有部分の区分所有権と敷地利用権の価額に区分所有補正率を掛けて算出することとしました。

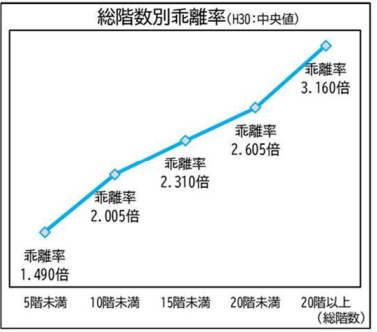

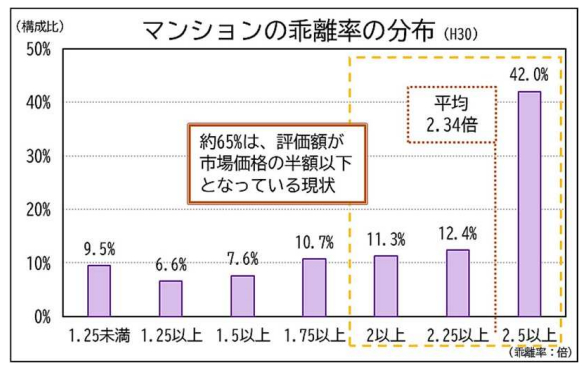

これまで時価と相続税評価額の乖離が高層階になるほど大きく20階以上の部屋だと乖離率が3倍以上になっていました。またマンションの約65%は評価額が市場価格の半額以下となっていました。

そのため親がタワーマンション高層階を購入しその後相続させれば、相続税の大きな圧縮が図れたのです。

今回の評価方法の変更により、乖離率を減少させてこのような節税をさせないようにしました。

本件相談において、相続税対策として両親が「シティタワーズ東京ベイ」の部屋を購入し、将来息子に相続させることで相続税の圧縮を図ることが難しくなりました。

それ故、息子が購入する際の自己資金に両親が援助することで贈与税及び相続税を少なくできるようコンサルして行きます。

相続時精算課税制度の改正

相続税対策として暦年課税か相続時精算課税かの選択適用となっていますが、令和5年度税制改正(令和6年1月1日施行)でどちらも改正になりました。

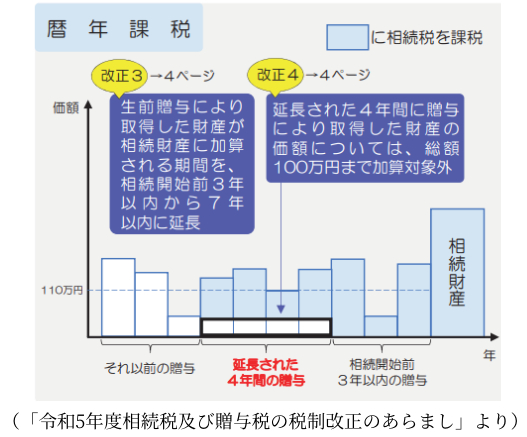

暦年課税

暦年課税は生前贈与で1年間の贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に税率を適用して贈与税額を算出します。

改正点はこれまで相続開始前3年以内の贈与は相続財産に含まれていましたが、これを相続開始前7年以内の贈与から相続財産に含まれるようにしたことです。

ただし、延長された4年間の贈与により取得した財産については、総額100万円まで加算されません。相続開始まで毎年110万円の贈与を受けていた場合、440万−100万円=340万円が改正により相続財産に含まれ相続税の対象となります。

暦年課税は改正により納税者の負担増になったと言えます。

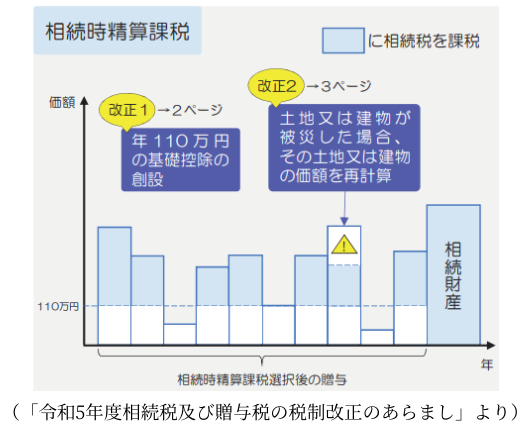

相続時精算課税制度

相続時精算課税を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額をその特定贈与者の相続財産に加算します。

改正点は、特定贈与者ごとに、1年間に贈与により取得した財産の合計額から基礎控除額110万円を控除できるようになったことです。

改正により納税者の負担が軽減されます。

また、この制度には2,500万円の特別控除があります。

コンサルティング

本件相談において、購入物件は免震タワーマンションですので特別住宅資金非課税限度額1,000万円まで贈与税が非課税となりますので、それも組み合わせて試算します。

(例)相続時精算課税制度を適用した贈与財産が父より5,000万円である場合

ただし事例を簡単にするため、その他の相続財産はないものとします。(そんなことは実際はないでしょうが。)

なお、法定相続人は妻及び息子1人の2人です。

贈与時

贈与額 5,000万円

▲特別住宅資金非課税限度額 1,000万円

▲基礎控除額 110万円

控除後課税価格 3,890万円

▲特別控除額 2,500万円

課税対象 1,390万円

贈与税納付税額は、

課税対象1,390万円×税率20%=278万円

(息子の手元資金残400万円から納付できます。)

相続時

相続財産 0万円

+基礎控除後課税価格 3,890万円

遺産額 3,890万円

遺産額は相続税の基礎控除4,200万円より少ないため相続税はかかりません。

(基礎控除額=3,000万円+法定相続人(妻と息子で2人)✕600万円=4,200万円)

また贈与時の納付税額278万円は還付されます。

つまり、合計納税額は0円となるのです。