富裕層の分類

日本の総世帯数5,413.4万世帯の総資産額(不動産と負債を除く)は1,632兆円です。この資産の40%近くを保有( 622兆円)するのが富裕層であると分類されます。富裕層の世帯数は473.9万世帯であり全世帯のわずか8.7%にすぎません。

つまり、10%未満の富裕層が日本の富の40%近くを保有していることになるのです。これは一世帯当りで富裕層とそれ以下で1億円の資産差があることを示します。(2021年時点 野村総合研究所サイトより)

純金融資産

個人の資産は金融資産(預貯金、株など)と実物資産(土地、自動車、飛行機、金など)に分けられます。金融資産から金融負債(借金、住宅ローンなど)を控除したものを純金融資産といいます。

純金融資産の性格を簡単にいうと、すぐに処分できる資産、すぐに現金化できる資産といえます。

つまり、急に資金が必要となった時にすぐに処分できる資産をいうのです。その点、実物資産である不動産をすぐに処分することは難しい(できるとしてもかなり安く処分しないといけない)のを考えれば理解できるでしょう。

純金融資産は、預貯金、株式、債券、投資信託、一時払い生命保険、年金保険などがあります。

純金融資産と収入(可処分所得)との違い

収入(可処分所得)とは、いわゆる手取り収入です。つまり、毎年の自由に出来る金額といえます。

それに対して、純金融資産はこれまでに積み重ねてきた、すぐに換金可能な資産なのです。この純金融資産保有額を増やしていくことが富裕層につながる道なのですが、そのためには、収入(可処分所得)をいかに増やしていくかが重要となります。

富裕層マーケット

2021年の富裕層マーケットを紹介します(野村総合研究所推計による)。これは純金融資産の保有金額によって、国民の層を分類したものです。

超富裕層

代々の資産家、上場企業の創業家など。東京、名古屋、大阪の三大都市圏に主に居住。

純金融資産保有額は5億円以上、9.0万世帯、総保有額105兆円になります。

富裕層

相続した資産家、大企業経営者など。東京、名古屋、大阪の三大都市圏に主に居住。

純金融資産保有額は1億円以上、139.5万世帯、総保有額259兆円になります。

準富裕層

高収入の専門職業家、中小規模企業経営者、公務員夫婦など。三大都市圏以外の都市圏にも居住。

純金融資産保有額は5,000万円以上、325.4万世帯、総保有額258兆円になります。

アッパーマス層

高収入の会社員、小規模企業経営者など。全国に居住。

純金融資産保有額は3,000万円以上、726.3万世帯、総保有額332兆円になります。

マス層

会社員、自営業者、年金、無職など。全国に居住。

純金融資産保有額は3,000万円未満、4213.2万世帯、総保有額678兆円になります。

国民生活基礎調査で分かる収入層

2022年(令和4年)国民生活基礎調査の概況をみてみましょう。

国民生活基礎調査は、保健、医療、福祉、年金、所得等国民生活の基礎的事項を調査し、厚生労働行政の企画及び立案に必要な基礎資料を得ることを目的とするものであり、1986(昭和61)年を初年として3年ごとに大規模な調査を実施し、中間の各年は簡易な調査を実施することとしています。2022(令和4)年は、13回目の大規模調査の実施でした。

世帯数と世帯人員の状況

総世帯数は5,431万世帯、平均世帯人員は2.25人となっています。そのうち、高齢者世帯(65歳以上世帯)は1,693.1万世帯で全世帯の31.1%になります。年々平均世帯人員は減少し、高齢者世帯が増加しています。

65歳以上の者のいる世帯は2,747.4万世帯(全世帯の50.6%)となっており、こちらも年々増加しています。

逆に、児童のいる世帯の平均児童数は1.66人であり年々減少しています。そして児童のいる世帯の母の仕事の有無は「仕事あり」が75.7%にもなっています。鍵っ子か、同居の祖父母が面倒を見ている(又は祖父母の面倒を見ている)様子が見て取れます。

各種世帯の所得等の状況

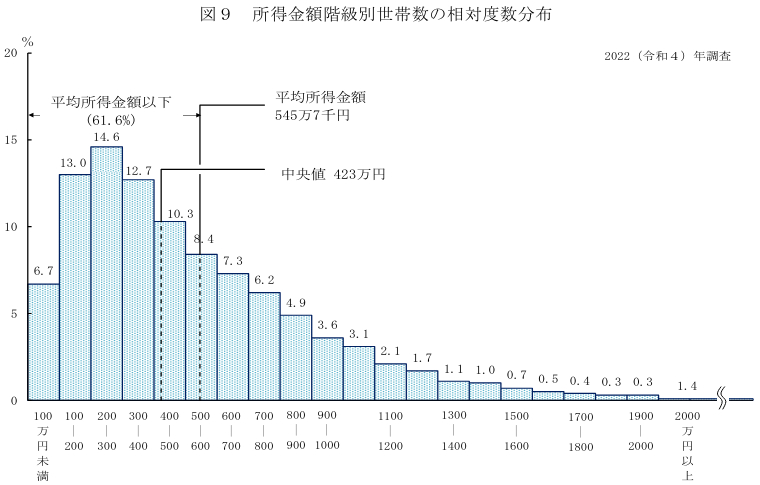

2021年(令和3年)の1世帯当りの平均所得金額は全世帯が545.7万円であり、前年の564.3万円より3.3%減少しています。但し、これは所得の平均であり、全世帯の世帯所得の中央値は423万円です。中央値よりも平均所得が122.7万円も高額であり、貧富の格差が広がっているのが分かります。

生活意識が「苦しい」とした世帯は51.3%であり、前年の53.1%から1.8%減少しています。

注意としては、ここでの「所得」は、雇用されている者の場合、世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額をいい、税金や社会保険料を含む総収入となります。

事業者の所得は、世帯員が事業(農耕・畜産事業を除く)によって得た収入から仕入原価や必要経費(税金、社会保険料を除く)を差し引いた金額になります。

農耕・畜産事業者の所得も、世帯員が農耕・畜産事業によって得た収入から仕入原価や必要経費を差し引いた金額になります。

貯蓄、借入金の状況

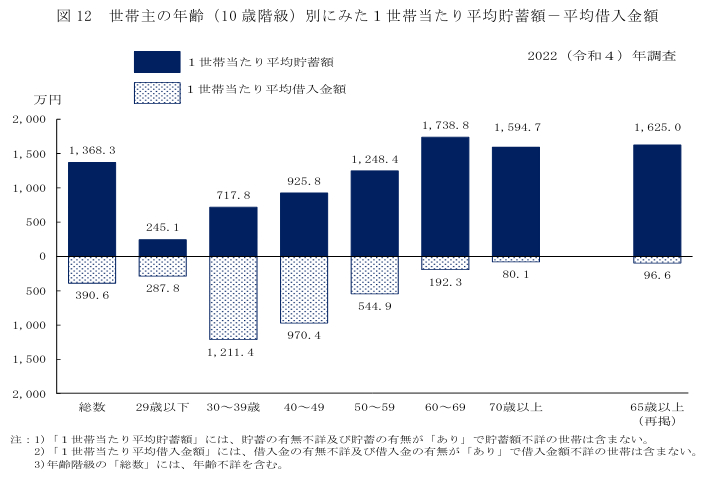

2022年(令和4年)の1世帯当りの平均貯蓄額は1368.3万円です。全世帯の82.4%が貯蓄があると答えています。

借入金は1世帯当り平均借入金額は390.6万円といます。全世帯の24.7%が借入金があると答えています。

これだけ見ると世帯は黒字かと思われますが、実は「児童のいる世帯」では借入金の方が多い赤字になっています。世帯主の年齢が30〜49歳の世帯は厳しいですね。

なお、これらの数値は平均であり、富裕層は大きな黒字であるがマス層は大きな赤字になっていると思われます。

厚生労働省サイト「国民生活基礎調査」より