キャッシュフロー表

キャッシュフロー表とは

キャッシュフロー表とは、数十年先まで将来の一年間毎の家計の収入・支出予想とそれに伴う資金の残高の推移を一覧表にしたものです。この作成には、将来の家族のイベントや発生する費用の予想を盛り込んだライフイベント表が役に立ちます。

現状でのキャッシュフロー表を作成してみると、将来の収支や貯蓄残高がマイナスになるなど、理想のライフプランから乖離(かいり)してしまう場合があります。その場合に、現在とれる対策をすることで将来のマイナスをプラスに変えるようにプランニングをして行きます。

日本FP協会では、サイト上で家計を簡単診断して簡易なキャッシュフロー表を作成してくれます。まずはこちらで試して下さい。

「ライフプラン診断」日本FP協会

キャッシュフロー表の作成

ここからはご自身でキャッシュフロー表を作成してみたいという方への解説です。

キャッシュフロー表は決まった様式はないのですが、簡単に作成できる、日本FP協会の「家計のキャッシュフロー表」で説明します。こちらからダウンロードできます。

「便利ツールで家計をチェック」日本FP協会

この様式での各欄の記入方法を順に解説して行きます。

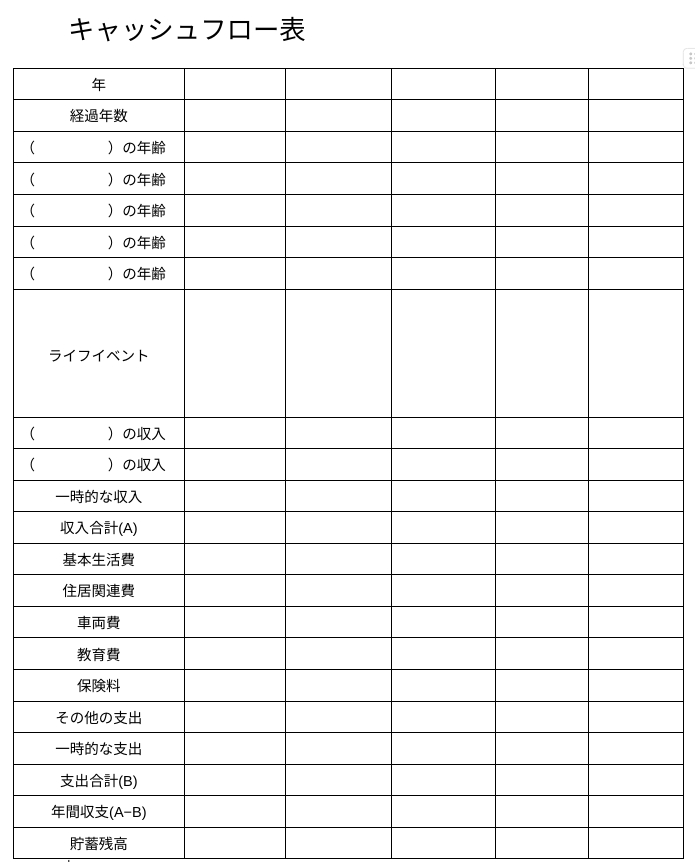

年次

収支等の計算は一年単位でしますが、通常は暦どおりの1月1日〜12月31日を1年とします。お子様の教育年度では、4月1日〜翌年3月31日を1年としていますので教育資金の計算上はこの方がやりやすいのですが、一般的には暦年単位にしています。

経過年数

現在を基準年として、20〜30年後先まで予想するのが一般的です。

家族の年齢

家族の年齢設定は、毎年12月31日現在の満年齢にして、全員の分を記入しましょう。

ライフイベント

ライフイベント表で予定している家族のイベントを該当年齢の欄に記入しましょう。

収入金額(収入合計(A))

この欄に記入する収入は、可処分所得を万円単位で、千円以下を四捨五入して記入しましょう。上の2つの欄は、例えばご主人と奥様の収入になります。

可処分所得はいわゆる手取り収入のことをいいますが、次の計算で算出できます。

キャッシュフロー表に書き入れる際には、世帯の中で収入のある方ごとに可処分所得を計算して記入します。

予想される収入の変動があれば、その額で記入して下さい。例えば、40歳で課長に昇進したら年収500万円になるだろうとかです。

一時的な収入の欄には、保険の満期金、解約返戻金、退職一時金、不動産の売却収入などのその時だけ発生する収入を記入します。住宅ローンを組んだ場合の借入金も計上します。

上記の 3つの収入合計を「収入合計(A)」に記入します。

支出金額(支出合計(B))

基本生活費

毎月定常的に支出が発生するもので、食費、光熱費、通信費、公共料金、雑費などの年額を記入します。

住居関連費

家賃、共益費、住宅ローンの返済額、管理費、修繕積立金、固定資産税などの年額を記入します。

車両費

自動車税や車検費用などの年額を記入します。ガソリン代は基本生活費に入れましょう。

教育費

学校授業料等、塾・予備校費用、習い事などの年額を記入します。

保険料

生命保険、損害保険(火災、自動車等)、共済掛け金等の年額を記入します。

その他の支出

毎年発生する支出、または定期的に発生する支出で、家族旅行費、娯楽費、冠婚葬祭費、交際費などの年額を記入します。

一時的な支出

不定期または一時の支出で、車の買い替え、住宅購入資金、リフォーム費用などの年額を記入します。

その他、分類が難しい支出は、基本生活費かその他の支出に入れましょう。

上記の 7つの支出合計を「支出合計(B)」に記入します。

年間収支(A−B)

収入合計(A)から支出合計(B)を控除した金額を記入します。

貯蓄残高

今年の貯蓄残高は前年の貯蓄残高に上記で算出した今年の年間収支を加えたものになります。これにより貯蓄の累積額が分かるのです。

キャッシュフロー表作成上の注意点

- 住宅購入時に、住宅ローンを利用する場合は、住宅購入資金(住宅購入価格)を一時的な支出に計上し、住宅ローンの借入額は一時的な収入に計上します。したがって、購入時の自己資金はその差額で分かりますので計上しません。

- イベントの支出については、考えられる金額の平均値で計上します。

- 会社によっては、一定年齢( 55歳など)以上で昇給がない場合がありますが、その場合は、定年まで同じ手取り収入金額を記入します。

変動率

なお、日本FP協会の「家計のキャッシュフロー表」では、簡便化のために変動率を考慮しておりません。この場合、現在価値のキャッシュフロー表となります。

しかし、本来は毎年の収入・支出金額には変動率を乗じて算出した額を記入します。

例えば、今年(基準年)の手取り収入が300万円で変動率を2%とすると、1年次(後)の手取り収入は、 300万円 × (1 + 0.02) = 306万円 として記入します。2年次(後)の場合は、さらに (1 + 0.02) を掛けるので、312万円となります。(千円以下を四捨五入しています)

変動率を考慮したより正確なキャッシュフロー表の作成はFP(ファイナンシャルプランナー)にご依頼されると良いでしょう。FPは作成後も家族の突発的なイベントが合った場合などの修正もしてあなたの人生の伴走者となってくれるでしょう。