税金の基礎知識

個人のライフプランの目標到達のため、法人の事業目的到達のために、納税方法に複数の選択肢が検討できる場合、総合的な見地に立って納税方法を選択しなければなりません。そしてその結果、税引後利益が最大となるような税務設計をすることが必要になります。

個人でも法人でも、一つの課税のみではなく、複数の課税がされる場合が多いので、それらを総合的な見地で多角的に検討を加えなければならないのです。しかし、納税額を最小にするのに、脱税行為はもちろん違法行為でありしてはならないですが、通常採用することはない方法で明らかに普通でない租税回避行為をすることも違法になる可能性が高いので採用するべきではありません。

例えば、外国に保険の子会社を設立するキャプティブで、特定外国子会社等と判定され、独立企業としての実体を認められず(ペーパーカンパニーなど)、日本のタックスヘイブン対策税制に抵触して親会社が課税される場合などです。

したがって、節税の選択肢は、合法でありかつ通常採用される方法の中から選ぶべきです。

租税法律主義

「国民は、法律の定めるところにより、納税の義務を負う。」(憲法第30条)

しかし、国又は地方公共団体が自由に課税できるとすると、個人の財産権を不当に侵害することにもなりかねません。したがって、憲法84条では次のように定めました。

「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。」(憲法第84条)

これを租税法律主義といいます。そして、「日本国憲法の下では、租税の創設・改廃はもとより、納税義務者、課税標準、徴税の手続は全て法律に基づいて定めなければならないと同時に、法律に基づいて定めるところにまかせられている。」(最高裁判所大法廷判決昭和30年3月23日)との判例が出ています。

租税の賦課・変更は全て法律に基づく、つまり内閣の提出する法律案を国会で決議しないといけないのです。それは国民の代表である国会議員で決められることであり、引いては国民の合意で決められることなのです。

ここで租税とは、国又は地方公共団体が、その課税権に基づいて、その使用する経費に充てる目的で一定の要件に該当する全ての者に、強制的に無償で賦課徴収する金銭のことです。

また、上級行政庁が下級行政庁に発した「通達」に基づいてなされた課税が、通達の内容が法の正しい解釈に合致するものであるならば租税法律主義に反しないとした判決や、市町村の課す国民健康保険料について憲法第84条の規定が直接適用されることはないが、賦課徴収の強制の度合いが租税に類似する性質を有するものには同条の趣旨は及ぶとした判決も出ています。

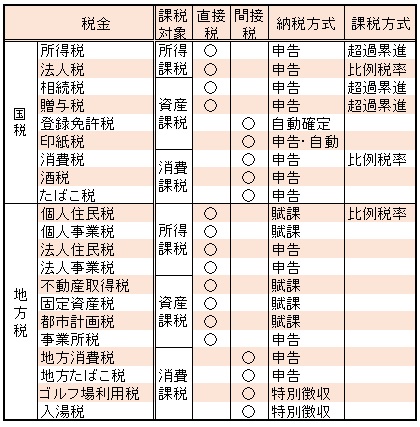

税金の分類表

主要な税金の分類を表にしました。

- 課税対象は、税金の対象による分類で、所得課税、資産課税、消費課税に分けられます。

- 直接税と間接税の分類は、税金負担者が直接納税する税金と、税金負担者と納税者が異なる税金の分類です。