ライフデザインコンパス(2)

初めてのお子様ができて、将来の教育費用について心配になるかもしれません。教育資金について指針を示します。

結婚〜就学までの時期(2)

国の教育ローン

国の教育ローンでは日本政策金融公庫の教育一般貸付が考えられるでしょう。

お子様一人につき350万円(大学院、自宅外通学などは450万円)まで、固定金利(現在2.40%、保証料別)、返済期間は最長18年が原則です。

対象は幅広く、大学、短大、専門学校、高校等の資金にも利用でき、学校納付金(入学金、授業料等)だけでなく、受験費用、住居費用、定期代やパソコン購入費等にも使えます。

修業年限3ヶ月以上で、中学校卒業以上の方を対象とする教育施設が対象ですので、幼稚園、小学校、中学校は対象にならないことに注意が必要です。

母子家庭や世帯年収が200万円以下などの方は金利優遇され、また勤続年数が短い方も対象となるのですが、世帯人数による年収の上限の制限はあります。

また、申込人の個人信用情報に延滞や事故歴のある方または公共料金の延滞、遅れがある方の融資は厳しくなります。

なお、日本学生支援機構の奨学金とは重複して利用できます。

参照:「教育一般貸付(国の教育ローン)」日本政策金融公庫サイト

民間金融機関の教育ローン

そこで民間金融機関の教育ローンを検討する必要があります。

民間金融機関の教育ローンでは、銀行、信用金庫、JAバンク、ノンバンクのさまざまな商品があり、幼稚園入学から利用できるものもあります。

自由性が高いのが民間ローンの特徴といえます。

選択の際は固定金利または変動金利、返済期間、有担保または無担保、連帯保証人の有無等についてよく検討してください。

まずは国の教育ローンを検討し、次に民間金融機関のものを検討されると良いでしょう。

学校基本調査報告書(令和5年5月1日現在、文部科学省)の集計数値から私立学校に通学している生徒の比率を出すと、

幼稚園87.8%、小学校1.3%、中学校7.8%、高等学校34.7%、大学74.0%

と、幼稚園、大学、高校の私立比率が高いことが分かります。

なお、公立の小学校、中学校、高校の授業料の保護者負担はありませんが、授業料以外の諸費用、給食代、会費等は毎月納付負担があります。

奨学金

奨学金には卒業後に返済が必要な貸与型と返済が不要な給付型があります。

給付型は各学校ごとに独自で設置されている奨学金や公益財団法人のものなどがあります。

私立学校に通学する可能性は幼稚園と高校以降が高いでしょう。

幼稚園、保育園、認定こども園等

幼稚園、保育園、認定こども園等に通園のこども達は、「幼児教育・保育の無償化」制度(平成元年10月より)により0〜2歳児クラスは住民税非課税世帯は無料、3〜5歳児クラスは無料となっています。

条件や対象にならない園もありますので、詳しくは下記と居住地の市町村役場でご確認ください。

参照:「幼児教育・保育の無償化について」こども家庭庁サイト

高校

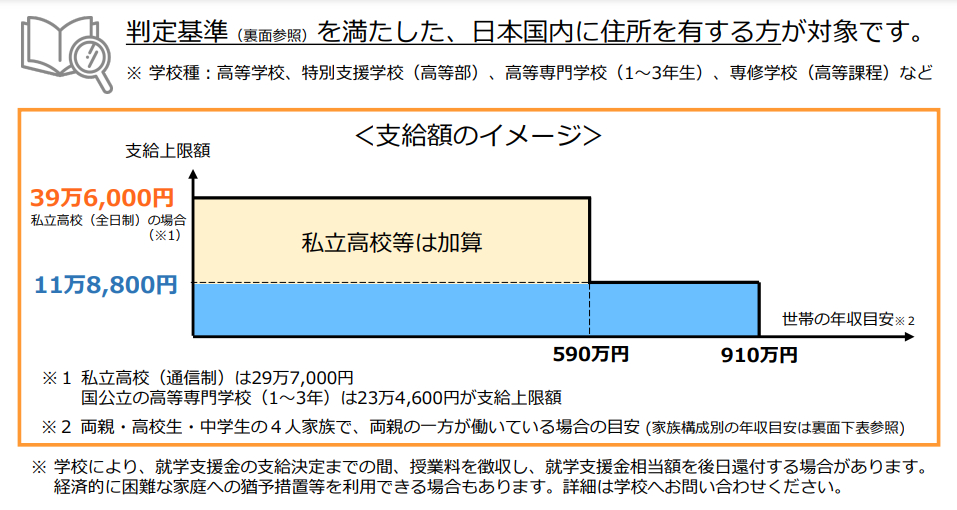

私立高等学校授業料の実質無償化になる「高等学校等修学支援金制度」(令和2年4月改正)があります。

こちらは 国公私立問わず、高等学校等に通う一定の収入額未満の世帯の生徒に対して、授業料に充てるため、国において、高等学校等就学支援金を最大39万6,000円支給します。

特に、私立高等学校等においては、授業料等の経済的負担が重いことを踏まえ、私立高等学校等に通う低所得者世帯等の生徒に対しては、世帯の収入に応じて、就学支援金を加算して支給します。

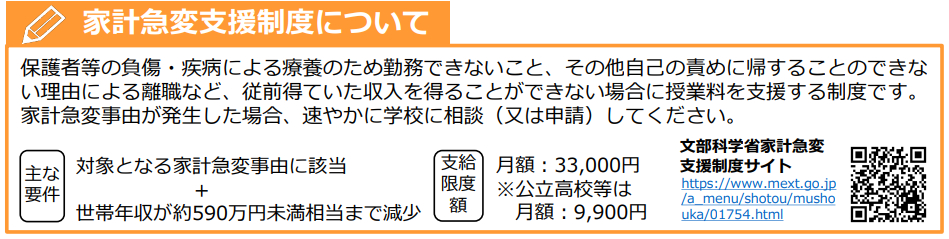

また、家計急変時にも「家計急変支援制度」があります。

このように高校までは国及び地方自治体の補助金により保護者の実質負担の軽減が図られています。

参照:「高校生等への修学支援」文部科学省サイト

大学、大学院

育英奨学金については大学自体のものや団体のもの等がありますが、最も良く利用されているのは日本学生支援機構の育英奨学金です。

返済不要の「給付奨学金」と返済必要の「貸与奨学金」があります。

参照:「奨学金」独立行政法人日本学生支援機構サイト

お子様が就学前の時点では、まだ大学の進学までを考えることは現実感が乏しいでしょうし、それまでに生計が大きく変化することもあるでしょうが心配しすぎることもありませんよ。