個人の寄附金

個人が国や地方公共団体、特定の公共法人などに寄附をした場合は、確定申告を行うことで、所得税及び復興特別所得税が還付される場合があります。

寄附金控除

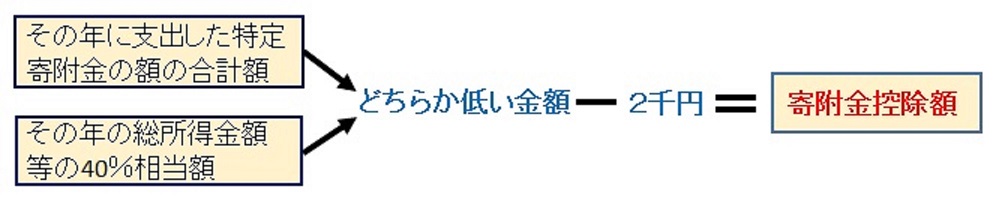

個人が国や地方公共団体、特定公益増進法人等に対し特定寄附金を支出したときは、寄附金控除として所得金額から差し引くことができます。

寄附金控除の控除額の計算方法は、

特定公益増進法人

特定公益増進法人は、公共法人、公益法人等(一般社団法人及び一般財団法人を除く)、その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他の公益の増進に著しく寄与すると認められた法人で、その主たる目的である事業に関連するものに対する寄附が寄附金控除の対象となります。

- 独立行政法人

- 地方独立行政法人で一定のもの

- 自動車安全運転センター

- 日本赤十字社

- 財団法人日本体育協会

- 財団法人日本貿易教育センター

- 主務大臣の認定を受けた一定の科学技術に関する試験研究を主たる目的とする法人

- 公益社団法人及び公益財団法人

- 一定の私立学校法人

- 社会福祉法人

- 更正保護法人

などです。

特定寄附金

特定寄附金とは、次のいずれかに当てはまるものをいいます。

ただし、学校の入学に関してするもの、寄附をした人に特別の利益がおよぶと認められるものおよび政治資金規正法に違反するものなどは、特定寄附金に該当しません。

1.国又は地方公共団体に対する寄附金

寄附をした人に特別の利益がおよぶと認められるものを除きます。

2.指定寄付金

指定寄附金とは、公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金で、広く一般に募集され、かつ公益性及び緊急性が高いものとして、財務大臣が指定したものをいいます。

3.特定公益増進法人に対する寄附金

4.特定公益信託の信託財産とするために支出した金銭

主務大臣の証明を受けた特定公益信託のうち、その目的が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すると認められる一定の公益信託の信託財産とするために支出した金銭のことです。

5.認定NPO法人等に対する寄附金

NPO(非営利団体、「Non-Profit Organization」又は「Not-for-Profit Organization」の略称)とは、様々な社会貢献活動を行い、団体の構成員に対し、収益を分配することを目的としない団体の総称のことです。収益を目的とする事業を行うこと自体は認められますが、事業で得た収益は、様々な社会貢献活動に充てないといけません。そのうち、特定非営利活動促進法に基づき法人格を取得したものを、特定非営利活動法人(NPO法人)と言うのです。

特定非営利活動促進法(NPO法、平成10年3月25日成立、同年12月施行)第44条第1項では、「特定非営利活動法人(NPO法人)のうち、その運営組織及び事業活動が適正であって公益の増進に資するものは、所轄庁の認定を受けることができる。」としています。

NPO法人への寄附を促すことで、NPO法人の活動を支援するために税制上の優遇措置として、認定特定非営利活動法人制度(認定NPO法人制度)が設けられました。認定者は、所轄庁(都道府県知事又は指定都市の市長)、または旧制度では国税庁長官です。

なお、設立して5年以内のNPO法人を対象とした特例認定NPO法人制度も設けられており、その支援のための寄附金も特定寄附金として認められます。

令和6年5月31日現在、認定NPO法人1,260件、特例認定NPO法人34件、合計 1,294件あります。

6.政治活動等に関する寄附金

政治資金規正法(昭和23年7月29日成立、改正令和6年6月26日施行)では、政治団体の届出、政治団体に係る政治資金の収支の公開、政治団体及び公職の候補者に係る政治資金の授受の規正、その他の措置を講ずることにより、政治活動の公明と公正を確保し、もって民主政治の健全な発達に寄与することを目的としています。

この政治団体とは、政党、政治資金団体、その他の政治団体(資金管理団体など)に分類されます。

- 政治資金団体

- 政党

- その他の政治団体で一定のもの

- 一定の公職の候補者

に対する寄附金のうち、一定の要件に該当するものは寄附金控除の対象となります。

7.その他

その他、特定新規中小会社又は復興指定会社の株式を払込みにより取得した場合や、特定寄附信託を利用した場合、さらには、ふるさと納税をされた方で所得税復興特別所得税の確定申告をした場合も、寄附金控除を受けることができます。

参照:「No.1150 一定の寄附金を支払ったとき(寄附金控除)」国税庁サイト(令和6年7月30日)

ふるさと納税

今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか、そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。(総務省サイト)

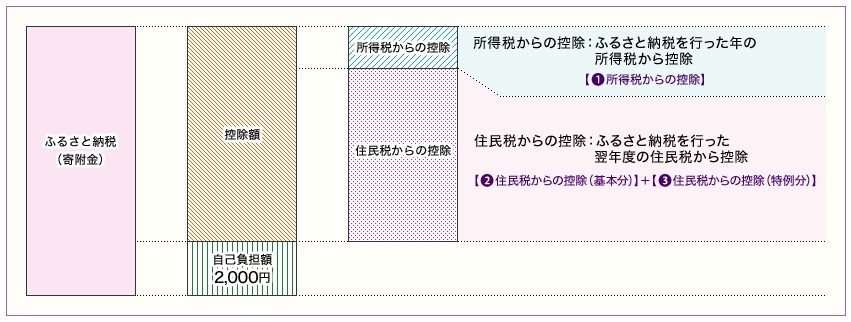

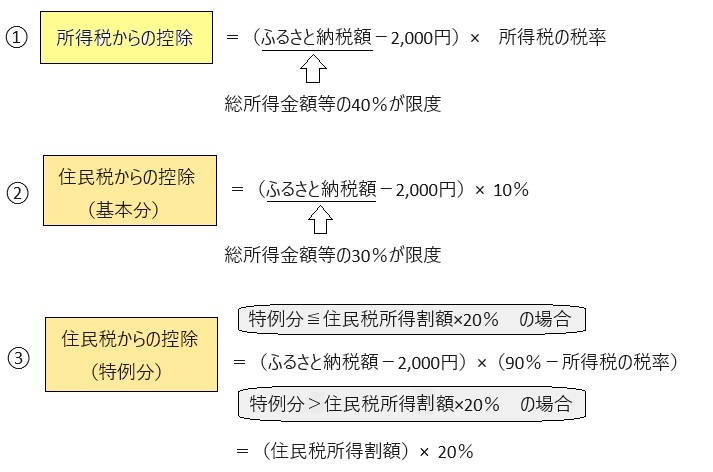

税額控除

ふるさと納税をした場合、自己負担額2,000円を除いた部分が翌年に確定申告すると、所得税と住民税から控除を受けることができます。

ただし、ふるさと納税をした自治体が5団体以内の場合は、通常確定申告をしていない給与所得者等の方には、各自治体に「ワンストップ特例申請書」を提出することで、翌年の確定申告が不要となります。その場合は、翌年の住民税で控除を受けられます。(ふるさと納税ワンストップ特例制度)

参照:「ふるさと納税ポータルサイト」総務省サイト(令和6年7月30日)