相続の基礎知識

民法の相続規定においては、相続人は相続開始の時から、被相続人(死亡した人)の財産に属した一切の権利義務を承継します。ただし、被相続人の一身に専属したもの(資格など)は、この限りではありません(民法第896条)。

この相続は、被相続人の死亡によって、被相続人の住所において開始します。(同法882、883条)。

相続の順位

前提

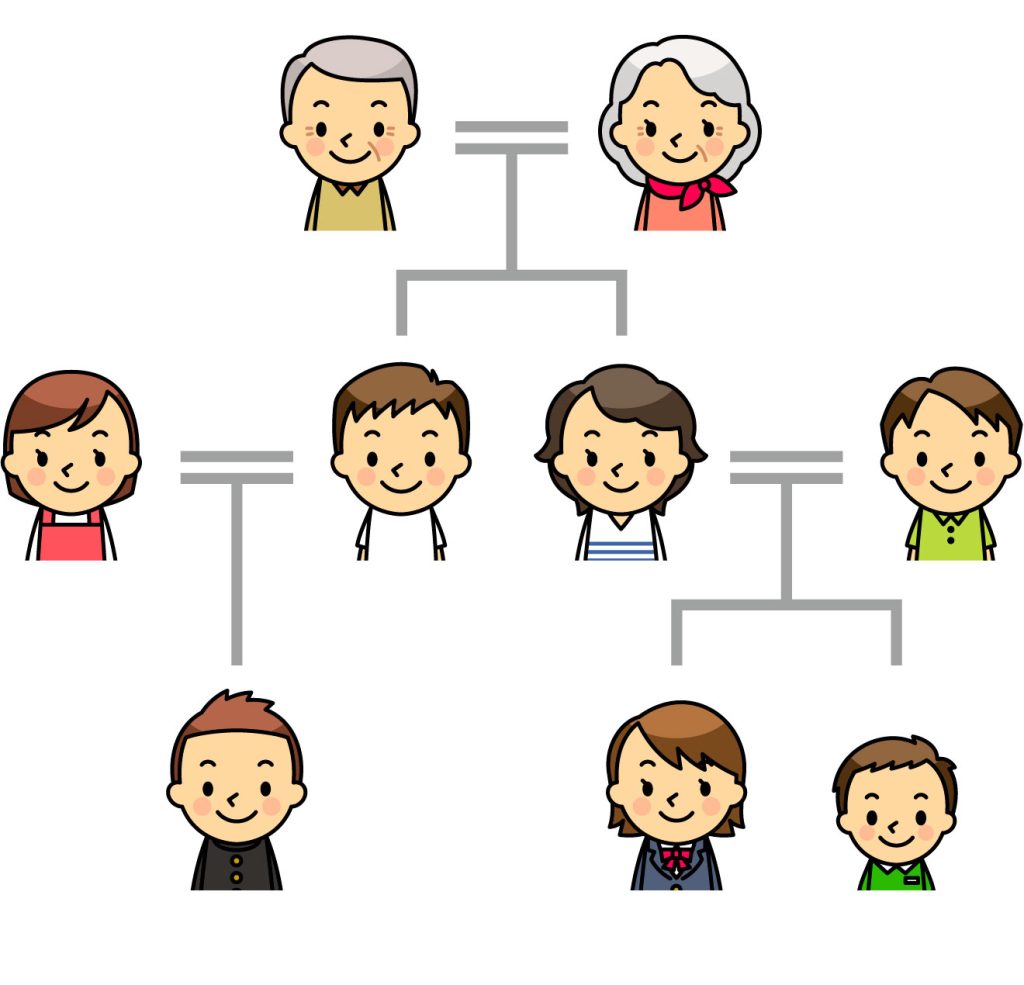

・被相続人(死亡した人)の配偶者(妻または夫)は常に相続人になります。

・相続を放棄をした人は初めから相続人でなかったものとされます。

・内縁関係にあった人は相続人に含まれません。

相続第一順位

・子が第一順位となります。

・法定相続分は妻が2分の1、子が2分の1です。

・子が複数人いる場合は、法定相続分の2分の1を人数で割ります。例えば、子が3人なら法定相続分は6分の1ずつとなります。

・嫡出子と非嫡出子は同じ法定相続分です。

・子が先に亡くなっていて孫がいる場合、孫が子の法定相続分を代襲相続します。

相続第二順位

・直系卑属(子、孫)がいない場合は親が第二順位となります。

・法定相続分は妻が3分の2、親が3分の1です。

・義理の親には相続分がありません。

・親が先に亡くなっていて祖父母が生きている場合、直系尊属の祖父母が親の代襲相続をします。

相続第三順位

・直系卑属(子、孫)も直系尊属(父母、祖父母等)もいない場合は兄弟姉妹が第三順位となります。

・法定相続分は妻が4分の3、兄弟姉妹が4分の1です。

・兄弟姉妹が複数人いる場合は、法定相続分の4分の1を人数で割ります。例えば、兄弟姉妹が2人なら法定相続分は8分の1ずつとなります。

・父母の片方のみ同じの半血兄弟姉妹の法定相続分は、父母とも同じの全血兄弟姉妹の半分となります。

参照:「No.4132 相続人の範囲と法定相続分」国税庁サイト

胎児の相続

胎児は、相続については、既に生まれたものとみなしますが、死体で生まれた場合にはこれを適用しません(同法886条)。

この解釈は、胎児はまだ出生していないため相続する権利能力を有していませんが、生きて生まれた時に限り遡って(さかのぼって)相続する権利能力があったものとみなすという停止条件説・判例が有力です。

但し、税法での取り扱いでは、「相続人のうちに民法第886条(相続に関する胎児の権利能力)の規定により既に生まれたものとみなされる胎児がある場合で、相続税の申告書提出の時(更正又は決定をする時を含む。)においてまだその胎児が生まれていないときは、その胎児がいないものとした場合における各相続人の相続分によって課税価格を計算することに取り扱うものとする。」として、胎児を相続人の数に算入しないのです。その後に出生したら4ヶ月以内に更正の請求をすることになります。

参照:「相続税法基本通達」第11条の2-3 国税庁サイト

失踪宣告

死亡には、加齢や病気又は傷害などにより確認できた死の他、災害等での認定死亡(戸籍法第89条)や不在者の失踪宣告(民法第30〜32条)により死亡とみなされるものも含まれ、相続が開始します。

失踪宣告は、利害関係者の請求により、家庭裁判所がするものですが、普通失踪と特別失踪の2種類があります。

普通失踪

普通失踪とは、不在者の生死を最後に確認した時より7年間不明状態が続いている場合に、家庭裁判所の宣告により7年の期間満了時に死亡したものとみなすことです。

特別失踪

特別失踪とは、危難に遭遇した者の生死が危難が去った時から1年間不明が続いている場合に、家庭裁判所の宣告により危難が去った時に死亡したものとみなすことです。

なお、失踪者が生存すること又は上記とは別の時に死亡したことの証明があったときは、家庭裁判所は、本人又は利害関係者の請求により、失踪宣告を取り消さなければなりません。

この場合において、その取り消しは、失踪宣告後その取り消し前に善意でした行為の効力に影響を及ぼしません(民法第32条第1項)。

例えば、失踪者が生存していた場合、失踪者の住宅を失踪宣告によって相続した、失踪者の生存を知らない相続人が、失踪宣告の取り消し前に、その住宅を失踪者の生存を知らない第三者に売却した場合、生存が確認されて失踪宣告が取り消されても住宅は第三者の所有となるのです。

また、失踪宣告によって財産を得た者は、その取り消しによって権利を失います。ただし、現に利益を受けている限度においてのみ、その財産を返還する義務を負います(同法第32条第2項)。つまり、現金500万円相続したが、取り消し前に200万円を消費していた場合、取り消しで返還するのは300万円で良いということです。

参照:「失踪宣告」裁判所サイト