子孫への生前贈与

暦年課税贈与

生前の資産の移転である贈与をした場合、受け取った側(受贈者)に贈与税が課せられます。

受贈者はその贈与を将来の相続の前渡しを受けたものとして、相続時に精算することを選択する(相続時精算課税制度)か、贈与を受けた年度ごとに贈与税を納めることを選択する(暦年課税贈与)かを選ばないといけません。一度選択した場合は後で変更はできません。

暦年課税贈与を選択した場合、基礎控除として毎年110万円の贈与までは非課税扱いを受けることができます。これを利用すると、例えば10年間で1,100万円まで、20年間で2,200万円までを非課税で資産の移転をすることが可能となるのです。

しかし、令和5年度税制改正(令和6年1月1日施行)により、暦年課税贈与よりも相続時精算課税制度を選択した方が受贈者にとって有利になりました。

詳細は、「タワーマンション取得のコンサルタント(5)」をご覧ください。

住宅取得等資金贈与

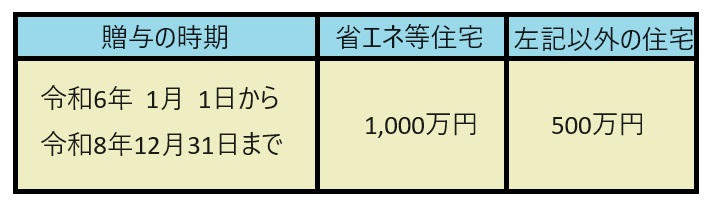

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母などその直系尊属からの贈与により自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の住宅取得等資金の取得をした特定受贈者が、一定の場合に該当するときは、当該贈与のうち住宅資金非課税限度額までの金額については、贈与税が非課税になる制度です。

特定受贈者

住宅取得等資金の贈与を受けた日の属する年の1月1日において18歳以上であつて、当該年の年分の所得税に係る合計所得金額が2千万円(住宅用の家屋の床面積が40㎡以上50㎡未満である場合には、1千万円)以下である者をいいます。

また、住宅取得等資金の贈与を受けた翌年3月15日までに全額を充てて住宅用の家屋を取得し、居住することが必要です。又は同日後遅滞なくその家屋に居住することが確実であると見込まれること(遅くとも翌年中に居住しなければなりません。)。

非課税限度額

省エネ等住宅は、省エネルギー性能、耐震性能、バリアフリー性能の省エネ等基準の一定の等級以上のものが対象となります。

取得する住宅の要件

新築又は取得(中古)をした、あるいは増改築をした後の住宅用家屋の登記簿上の床面積(マンション等の区分所有建物の場合は専有部分の床面積)が40㎡以上240㎡以下であること。

その住宅が店舗等との併用住宅の場合は、その家屋の床面積の2分の1以上が居住の用に供されること。

新築又は取得(中古)の場合は、家屋が新築か昭和57年1月1日以後に建築されたか、以前のものでも耐震基準適合証明書等で耐震性が証明できるものであること。

増改築の場合は、工事費用が100万円以上で、その工事の確認済証、検査済証又は増改築等工事証明書の書類で工事の証明がされること。

暦年課税又は相続時精算課税との併用

住宅取得等資金贈与で非課税限度額まで贈与税の非課税を受けた後、非課税限度額を超える贈与分については暦年課税か相続時精算課税の併用が可能です。

ただし、暦年課税と相続時精算課税は選択適用となります。

相続時精算課税を選択する場合は、非課税枠として2,500万円特別控除を受けることができますが、通常贈与者の年齢が60歳以上の制限があるのですが、住宅取得等資金贈与を受けた場合は、贈与者の年齢制限がなくなります。

参照:「No.4503 相続時精算課税選択の特例」国税庁サイト

参照:「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」国税庁サイト

教育資金贈与

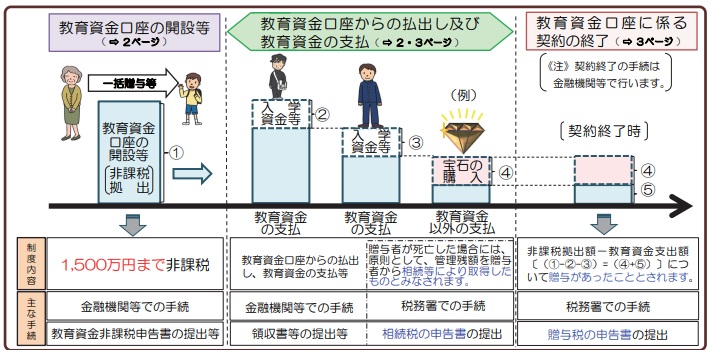

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度について解説します。

制度概要

贈与期間

平成25年4月1日から令和8年3月31日までの間

受贈者

30歳未満の子・孫等

贈与者

受贈者の直系尊属(父母・祖父母等)

贈与方法

① 信託受益権を付与する。

② 書面による贈与により取得した金銭を銀行等に預入をする。

③ 書面による贈与により取得した金銭等で証券会社等で有価証券を購入する。

の選択

非課税限度額

信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより贈与税が非課税になります。

契約期間中に贈与者が死亡した場合は、受贈者が23歳未満であるなど一定の場合以外は原則として、その死亡時における非課税拠出額から教育資金支出額を控除した残額のうち、一定の計算した管理残額を、その贈与者から相続等により取得したものとみなされます。

令和5年税制改正により、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超える場合には、受贈者が23歳未満であっても、管理残額を相続等によって取得したものとみなされることとなりました。

その後、受贈者が30歳に達することなどにより、教育資金口座に係る契約が終了した場合には、非課税拠出額から教育資金支出額(学校等以外に支払う金銭については、500万円を限度とします。)を控除した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

令和5年の税制改正により、この残額に暦年課税の贈与税が課されるときは、一般税率を適用することになりました。

対象となる教育資金

学校等に対して直接支払われる教育資金

① 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

② 学用品の購入費や修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

(注) 「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などをいいます

学校等以外に対して直接支払われる教育資金

教育を受けるために支払われるものとして社会通念上相当と認められるものに限ります。

1. 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの

③ 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

④ スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

⑤ ③の役務の提供又は④の指導で使用する物品の購入に要する金銭

2. 上記以外(物品の販売店など)に支払われるもの

⑥ ②に充てるための金銭であって、学校等が必要と認めたもの

⑦通学定期券代、留学のための渡航費などの交通費

参照:「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」国税庁サイト

結婚・子育て資金贈与

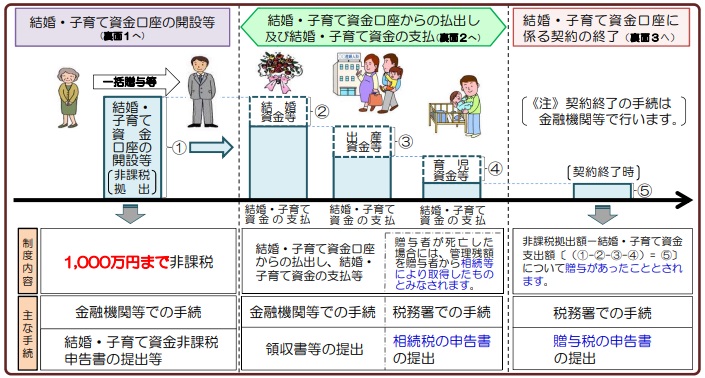

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度について解説します。

教育資金に比べて受贈者の年齢が50歳未満までなのでより多くの子・孫が対象となります。

制度概要

贈与期間

平成27年4月1日から令和7年3月31日までの間

受贈者

結婚・子育て資金管理契約を締結する日において18歳以上50歳未満の子・孫等

贈与者

受贈者の直系尊属(父母・祖父母等)

贈与方法

① 信託受益権を付与する。

② 書面による贈与により取得した金銭を銀行等に預入をする。

③ 書面による贈与により取得した金銭等で証券会社等で有価証券を購入する。

の選択

非課税限度額

信託受益権又は金銭等の価額のうち1,000万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等を経由して結婚・子育て資金非課税申告書を提出することにより贈与税が非課税になります。

受贈者の、信託受益権または金銭等を取得した日の属する年の前年分の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

契約期間中に贈与者が死亡した場合は、その死亡時における非課税拠出額から結婚・子育て資金支出額を控除した残額のうち、一定の計算した管理残額を、その贈与者から相続等により取得したものとみなされます。

その後、受贈者が50歳に達することなどにより、結婚・子育て資金口座に係る契約が終了した場合には、非課税拠出額から結婚・子育て資金支出額を控除した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

令和5年の税制改正により、この残額に暦年課税の贈与税が課されるときは、一般税率を適用することになりました。

対象となる結婚・子育て資金

結婚資金

結婚に際して要する費用として支払われる限度額300万円までの資金です。

① 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

② 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

子育て資金

妊娠、出産及び育児に要する費用として支払われる資金です。

③ 不妊治療・妊婦健診に要する費用

④ 分べん費等・産後ケアに要する費用

⑤ 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

参照:「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」国税庁サイト

参照:「父母などから結婚 ・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」国税庁サイト