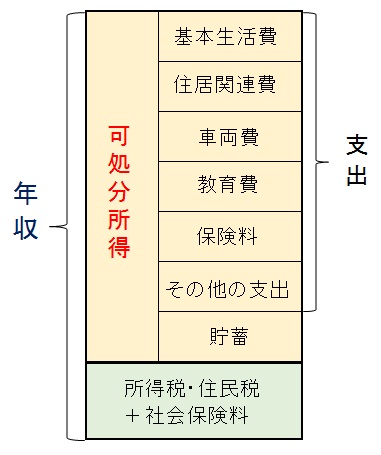

収入(可処分所得)の計算

給与所得者の可処分所得

可処分所得とは、年収(給与の総支給額)ではなく、いわゆる手取り収入のことを言います。

自由に使える金額と言えますが、その使い道の具体的な項目は以下の支出と貯蓄に分類できます。

年金受給者の可処分所得

年金受給者の場合は、社会保障給付(国民年金+厚生年金)から所得税・住民税と社会保険料を控除したものが可処分所得となります。

個人事業者の可処分所得

個人事業者の場合、事業収入を得るために経費が必要となりますから、可処分所得の計算では必要経費を控除します。

個人再生の可処分所得

債務整理方法での「個人再生」で給与所得者等再生を申し立てる場合には、可処分所得の計算が必要となります。

個人再生での可処分所得の計算は、通常の給与所得者の可処分所得の計算から、さらに最低生活費を控除して求められます。

民事再生法第241条第2項7では、「再生債務者及びその扶養を受けるべき者の最低限度の生活を維持するために必要な一年分の費用の額」の規定があり、これを最低生活費と呼びます。最低生活費は下記の合計金額となります。

- 個人別生活費の額

- 世帯別生活費の額

- 冬季特別生活費の額

- 住居費の額

- 勤労必要経費の額

これらは、居住地域の区分、再生債務者又は被扶養者の年齢の区分、再生債務者及び被扶養者の合計数の区分、冬季特別地域の区分等により額が決められており、「民事再生法第二百四十一条第三項の額を定める政令」(平成十三年三月十六日政令第五十号)によって定められています。

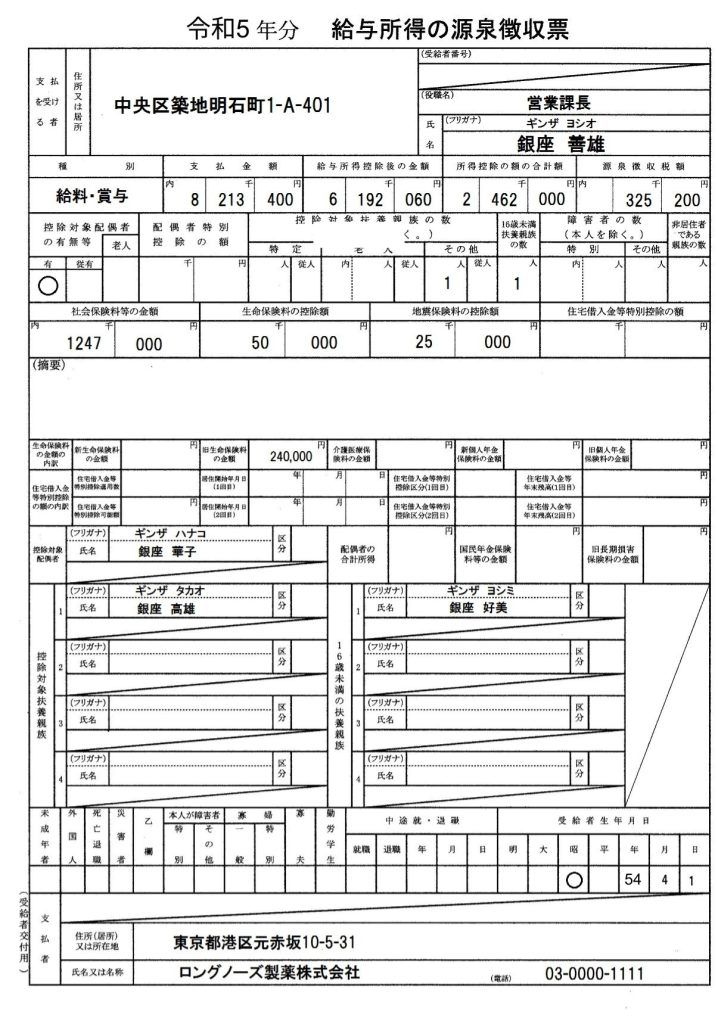

可処分所得の計算例(給与所得者)

会社員の銀座善雄さんの例を見ていきましょう。銀座善雄さんは東京都中央区に家族4人でお住まいです。自宅は古い分譲マンションです。夫婦共働きで奥さんの華子さんは年収103万円未満のパート勤めです。

夫の銀座善雄さんの年収は源泉徴収票に記載の通り821万円です。

また、妻の華子さんはパート勤めですが、ここでは計算を簡便にするため年収100万円としてみます。これで銀座夫婦の可処分所得を計算しますと、(1万円未満は四捨五入します。)このようになります。

ただ、住民税については源泉徴収票に記載がありませんので、以下のように速算しましょう。

住民税は、課税総所得金額の 10%(道府県民税 4%+市町村民税 6%)とします。

課税総所得金額

=「給与所得控除後の金額(総所得金額)」−「所得控除の額の合計額」

=619万円−246万円

=373万円

住民税=373万円✕10%=37.3万円 を四捨五入して、37万円

実際に課税される住民税では、均等割と所得割に分けて計算しその合計金額で決まりますので、上記の計算はあくまで速算です。ご自身の住民税については、お手元に市県民税課税証明書等がございましたら、その金額でご計算下さい。

なお、パート収入でも雇用保険料等が控除されている場合があります。華子さんのケースは単純化してありますので、ご自身のパート収入の源泉徴収票を確認いただいて計算して下さい。

今後は、配偶者や親の扶養の入っているアルバイトやパート収入の方でもご自身で社会保険料を納付するようになりそうです。